{{ v.name }}

{{ v.cls }}类

{{ v.price }} ¥{{ v.price }}

员工出门谈业务,老板说开“自己的车去吧,回来给你们报销”。大伙工作虽然爽歪歪,但是可苦了老实巴交的会计,员工私车公用产生的费用,是报销入账还是作为员工补贴福利入账呢?如何进行税前抵扣呢?

一、企业“私车公用”,涉及油费、路桥费是报销入账还是作为员工补贴入账?

首先,私车公用是一种管理费用,是指员工使用私人车辆外出办公,公司为此支付的公用费用。 在私车公用费用处理方面,实际操作中有三种方式。

1、企业与员工签订租车协议,并约定以月定额租金的形式发放给员工,员工带着相应的凭证去税务机关代开结算凭证,企业可合规入账。

2、企业与员工签订租车协议,以实报实销的形式发放给员工。

3、企业与员工没有签订车辆租赁协议,并以每月定额补贴形式发放给员工,并将补贴并入工资。

第一种方式企业管理起来比较方便,但对员工来说一方面补贴的费用与实际产生的费用出入参差不齐,出差多的员工补贴金额相差比较多,会降低员工的工作积极性。另一方面需要员工去税局代开结算凭证,流程比较繁琐。

第二种方式的好处就是实报实销,金额对齐。但这给公司财务增加了大量的审核工作量,另外对员工带来的票据真实性也没办法验证,这大大增加了企业的管理成本。

第三种方式补贴并入工资,作为工资薪金项目做企业税前扣除。

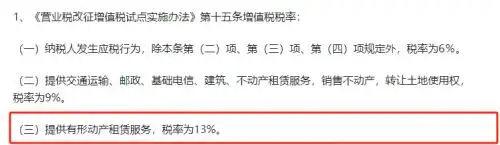

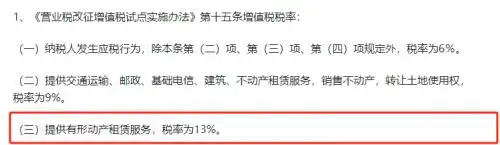

另外,需要注意的是,前两种方式下,员工作为出租方,属于财产租赁行为,需要到税务局代开结算凭证,金额超过500元/次的,需要按照有形动产租赁缴纳增值税,税率13%,超过800元的,需要按照财产租赁所得缴纳个人所得税,税率20%,小规模纳税人除外。签订租赁合同涉及到增值税和个税,有一定的税负。其次,租金或补贴要与车辆价值相匹配,比如,一辆面包车的原值3万,预计可使用10年,每月折旧约250元,如果租赁合同约定的月租金为1000元,明显超过月折旧额,这就不具有合理性,容易被税务机关认定为变相发工资。

【政策依据】《中华人民共和国个人所得税法》、《营业税改征增值税试点实施办法》

二、企业进行税前抵扣有哪些注意事项呢?

1、需要清楚“私车公用”中哪些费用可以税前抵扣

企业按公允价值与车辆所有者签订租赁合同,清晰约定发生的相关费用承担归属,通过租赁关系,在取得租金发票的情况下,发生的与经营收入有关的油费、过路费等支出,可凭合法有效凭证在企业所得税税前扣除。

与车辆所有权有关的固定费用包括车船税、保险费、车辆购置税和折旧费等,不论是否由承租方负担均不予税前扣除。

2、如何取得税前扣除凭证呢?

租赁费的合法扣除凭证指的是个人去税务机关代开的发票,但如果每月租赁费小于500元,也可以采用收款凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

3、哪些费用可以抵扣进项税呢?

租赁费,由于取得的是普通发票或个人出具的收款凭证,进项税不允许抵扣。而后续的加油费、过路费,取得合法凭证是可以抵扣进项税的。

以上就是小编为大家整理的关于“私车公用”费用处理方法以及相关税务操作流程,其实这三种方式对于企业和个人来说都或多或少的增加了一定的人工成本和时间成本,在实际应用过程中是比较繁琐的,因此小编建议使用合规的车辆管理平台。

客服

微信

公众号

工单

顶部